摘要:图为张家港豆粕价格(右轴)和对DCE1月基差(左轴)华东地区豆粕现货价格开始明显回落,全国范围内仅有山东地区由于原料大豆缺乏,现货价格降幅不大,整体上国内上周现货价格跌幅在100—150元/吨不等。这得益于美豆新作集中到港,因为11月到港的...

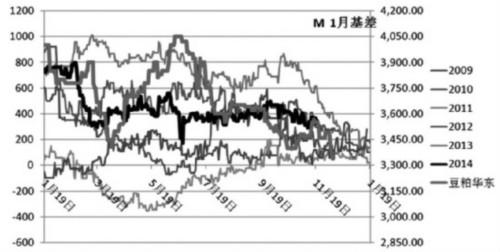

图为张家港豆粕价格(右轴)和对DCE1月基差(左轴)

华东地区豆粕现货价格开始明显回落,全国范围内仅有山东地区由于原料大豆缺乏,现货价格降幅不大,整体上国内上周现货价格跌幅在100—150元/吨不等。这得益于美豆新作集中到港,因为11月到港的新豆成本基本上在3500—3600元/吨,比之前的国内陈豆成本低200元/吨左右。因此,上周豆粕现货价格回落是成本推动,而不是需求低迷造成的折价,这从表现坚挺的近月基差上同样可以佐证。沿海油厂目前豆粕库存普遍较低,加之未执行合同量进入历史高位区间,由此可见,12月中旬之前国内大豆压榨量和豆粕现货需求依旧不低,这段时间内油厂的压榨利润尚可。

但同时,我们认为,未来两个月内现货价格回落的节奏将保持,最终现货价格将稳定在3000—3100元/吨区间。一方面,美豆新作后期到港成本应该在3300—3400元/吨区间,保持合理的压榨利润背景下,豆粕现货价格在这一时间段内的定价应在3100元/吨一线。另一方面,由于年末豆粕供需状况并不乐观,加之11、12月国内将到港美豆在1450万吨左右,油厂很难长期保持目前的压榨利润。此外,今年对于豆粕需求来说是较为特殊的年份,DDGS进口受限以及豆粕蛋白价格低迷使得豆粕增加了一部分替代需求,但豆粕最重要的养殖需求毋庸置疑处于较为悲观的一年。农业部的生猪存栏数据在10月即出现环比下降的情况,预示着部分养殖户选择提前出栏而非压栏,能繁母猪量也依旧处于下行趋势内,未来三个季度或都是饲料需求的相对淡季,因此连豆粕料年末难以形成需求牛市。

我们依旧偏向于中期做多油粕比价,明年1季度开始可考虑豆棕9月合约上价差的扩大。对于豆粕来说,1月合约整体在正基差的支撑下维持振荡格局,2970元/吨一线是较好的建多点位,但反弹高度也仅至60日均线处。5月合约依旧维持逢高抛空思路,风险点则在于南美的天气状况。

(上海中期朱罡)