摘要:引言:近期国内多地继续受公共卫生事件影响,大豆到港后卸船进度偏慢,豆粕物流运输效率降低。叠加豆粕行业在自身供给不足,库存持续低位的现状下,多地豆粕现货价格陆续突破5000元/吨大关,堪为历史少有。截止2022年3月18日,据Mysteel农...

引言:近期国内多地继续受公共卫生事件影响,大豆到港后卸船进度偏慢,豆粕物流运输效率降低。叠加豆粕行业在自身供给不足,库存持续低位的现状下,多地豆粕现货价格陆续突破5000元/吨大关,堪为历史少有。

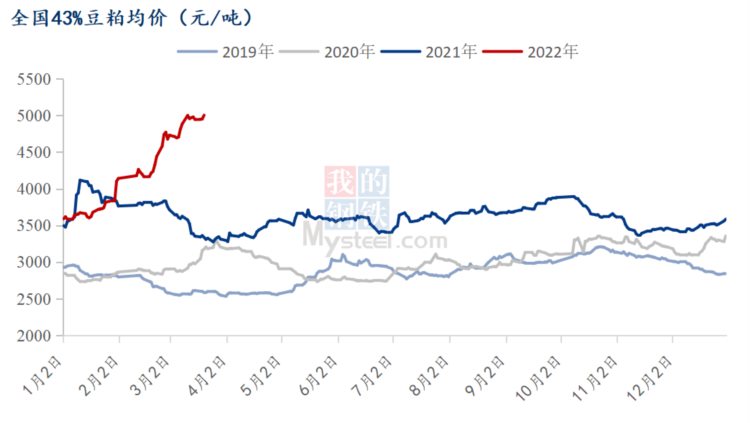

截止2022年3月18日,据Mysteel农产品数据显示全国主要地区油厂豆粕均价5004元/吨,环比上月涨766元/吨,涨幅18.07%;同比去年涨1668元/吨,涨幅50%。周末大部分地区贸易商现货价格仍在上涨,上涨约40-50元/吨。如此强势的豆粕现货价格,几乎无视下游养殖环节的豆粕消费不断萎缩局面,究竟是哪些有利因素,造就了高高在上的豆粕价格呢?

针对豆粕价格节节攀升的原因,笔者主要从国际市场大豆和国内豆粕供需基本面来展开梳理主要的利多因素。

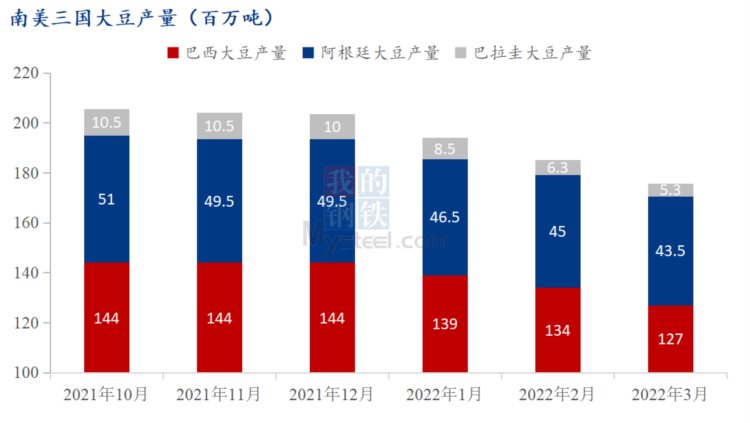

其一:南美大豆主产三国产量预估较高点回落近3000万吨,奠定CBOT大豆价格牛市的基石。从下图最近半年USDA月度数据走势来看,南美三国大豆产量不断下降,近3个月尤为明显。具体数据显示,2021年10月USDA供需报告中对巴西大豆产量预估1.44亿吨、阿根廷大豆产量预估5100万吨、巴拉圭大豆产量预估1050万吨;而最新的3月USDA数据显示,巴西大豆产量大降至1.27亿吨、阿根廷大豆产量下降至4350万吨、巴拉圭大豆产量下降至530万吨。面对南美三国大豆产量一再调降,CBOT大豆价格随之走高,同时南美大豆CNF价格水涨船高,传导至国内则是进口大豆成本不断攀升,助推豆粕价格居高不下。

其二:南美大豆减产之后,美国大豆出口环境向好。3月份USDA供需报告数据显示,考虑到南美大豆减产之后,美国旧作大豆出口数量上调0.4亿蒲至20.9亿蒲,最终令2021/2022年度美国大豆结转库存落至2.85亿蒲,库消比6.45%。美国大豆结转库存的继续走低,令美国大豆旧作平衡表不断收紧,对CBOT大豆近月合约价格提供了一定支撑;且近三个月来由于美国大豆结转库存的不断走低,与全球大豆去库节奏形成共振,而非此前的拖累。

其三:乌俄冲突加剧农产品市场供应担忧,国际市场粮油价格居高不下。受乌俄冲突令市场担忧农产品的情绪加剧,期间油脂、小麦、玉米价格纷纷冲高,CBOT大豆价格同样不甘示弱,一度冲至1759.25美分/蒲历史性高位。此外,由于国际地缘形势的变化,全球粮食贸易保护主义有所抬头。如俄罗斯、乌克兰、印度尼西亚和阿根廷等越来越多的国家纷纷限制农产品出口,其中阿根廷降最新的豆油、豆粕出口税率提高至33%。在此大背景下,无论是国际市场CBOT大豆和豆粕价格,还是国内豆粕价格均间接受到一定的不确定风险溢价。

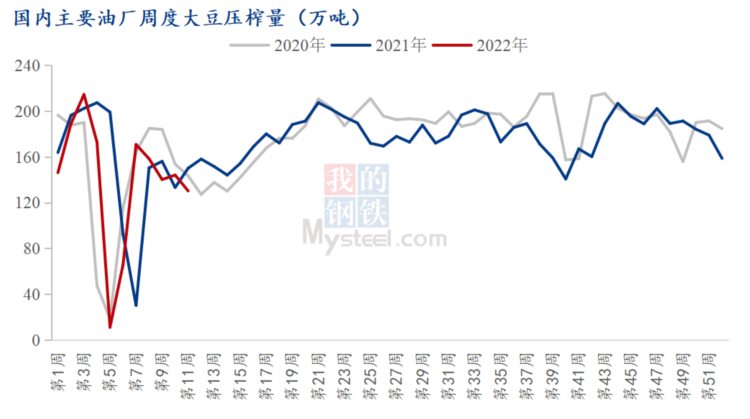

其四:油厂开机率连续四周下滑,豆粕供应持续不足。受最近一个月来大豆到港量量不足的影响,叠加油厂大豆库存本就处于低位,油厂开机率出现不断下滑。据Mysteel农产品数据显示,国内主要油厂周度大豆压榨量从2月18日当周的170.78万吨降至本周的130.24万吨。作为对比,2017-2021年同期油厂周度大豆压榨量为154万吨。豆粕产出的持续减少,虽然下游消费不断受到挤压,但奈何短期仍是供应端占据主要话语权,令豆粕价格依旧不断走高。

其五:公共卫生事件影响豆粕运输,下游养殖企业豆粕刚需仍在。3月中旬以来,伴随着全国公共卫生事件影响面扩大,全国除新疆、西藏及宁夏少数区域未受影响外,其它区域均有不同程度数量的确诊病例。部分港口作业效率降低,豆粕物流运输受影响。在此特殊时期,下游饲料养殖企业对短期豆粕现货的需求不减反增,哪怕是高价豆粕现货依旧不缺乏买单的刚需。

其六:3月份以来豆油价格见高回落,豆粕价格被动变得更加坚挺。3月初,豆粕期现货价格双双创出阶段性高位后出现一轮回撤走势。从下图油粕比走势来看,2022年3月3日,江苏地区现货豆油豆粕比值2.68,期价主力合约豆油豆粕比值2.88;截止3月18日,江苏地区现货豆油豆粕比值下降至2.27,期价主力合约豆油豆粕比值下降至2.44。期间外围CBOT大豆价格整体高位盘整为主,因此豆粕估值获得被动提升。

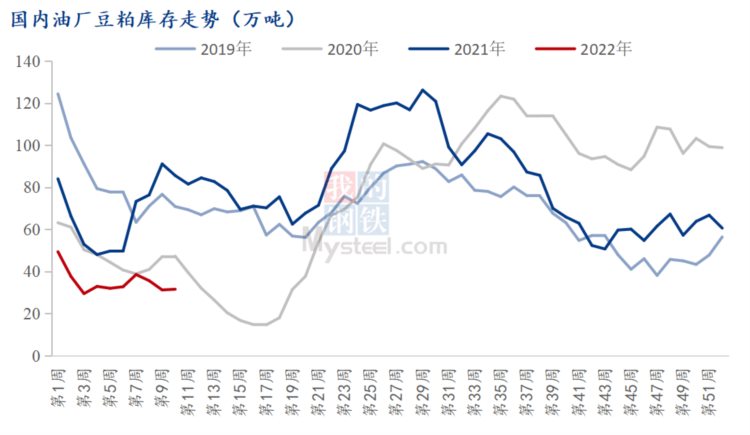

其七:豆粕库存持续低位,令豆粕价格居高不下。春节至今,国内主要油厂豆粕库存持续处于低位水平,并未出现往年春节后的阶段性累库局面。据Mysteel农产品数据显示,豆粕最新库存数据31.57万吨,同比去年大幅减少54.02万吨,减幅63.11%。此外,2017-2021年同期豆粕库存数据均值为68.7万吨。偏低的豆粕库存,令上游厂家和中游贸易商对豆粕现货价格挺价心态较浓。

其八:大豆抛储进程不及预期,豆粕新增供应有限。此前,豆粕市场中下游饲料、养殖企业曾一度寄希望于大豆抛储缓解豆粕紧张的局面。但从大豆抛储的情况来看,本月仅3月14日进行一轮进口大豆拍卖,拍卖成交总量仅25.6万吨,且大豆成交价5320-5630元/吨。一方面是成交价格高企,另一方面是大豆抛储数量有限,对眼下豆粕供应偏紧的局面缓和程度暂时有限。因此下游企业不得不在豆粕价格水涨船高的现实情况下进行随用随采。

在如此利多加持的背景下,豆粕现货价格不断走高,多地突破5000元/吨大关却又是在必然之中。

目前豆粕市场主要的利空体现在过高的豆粕价格抑制需求,因下游养殖环节纷纷处于亏损的局面,体现在饲料中豆粕被部分替代品替代,以及饲料中降低蛋白用量。以生猪和肉鸡的养殖利润来看,Mysteel农产品数据显示,最新生猪自繁自养周均亏损 536.45 元/头;周山东毛鸡养殖亏损在 0.83 元/只。但豆粕需求端恶化这一主要利空因素需要时间酝酿,方能量变形成质变;同时更为重要的是需要有供应端的增量来率先打破这一局面,豆粕现货价格或有一轮回落行情。