摘要:来源:美尔雅期货研究院2022年注定不平凡,通胀笼罩全球、俄乌战争及能源市场风波加剧全球宏观风险,而随着各国央行激进加息政策的实施,经济衰退与通胀并存使得宏观环境更加复杂;产业方面,经历上半年南美大豆减产、黑海地区粮食出口减少及下半年全球旱...

来源:美尔雅期货研究院

2022年注定不平凡,通胀笼罩全球、俄乌战争及能源市场风波加剧全球宏观风险,而随着各国央行激进加息政策的实施,经济衰退与通胀并存使得宏观环境更加复杂;产业方面,经历上半年南美大豆减产、黑海地区粮食出口减少及下半年全球旱情后,市场寄希望于美国农作物丰收。而在此背景下,USDA9月报告公布,主要农作物愈加紧张的供需茅盾淡化了宏观影响,豆系市场波澜再起。

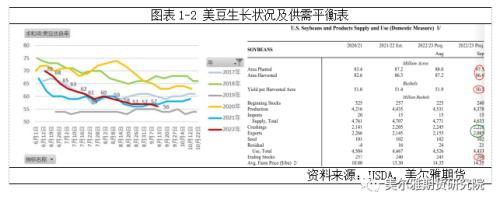

先来捋一捋这两个月美豆生长状况和USDA调整情况。截止8月1日之前的美豆生长优良率已连续6周下滑,加之Pro Farmer田间巡查参差不齐等,市场预期USDA8月报告美豆单产51.1蒲/英亩,但远远不及报告给予的51.9蒲/英亩,可以说这个结果打了个市场措手不及,当然市场也好投资者也好都不太认可该单产水平,报告后CBOT盘面区间运行,市场真正等待的是9月的偏定产数据。不过8月阶段性降雨冲淡高温影响,至少从优良率数据看8月下旬至9月初大豆生长较为稳定,市场对美豆单产没有太大争议,我们的预期与大部分机构颇为一致即9月报告美豆单产在51.5蒲/英亩附近,报告前CBOT盘面较为平静,以宏观逻辑为主。然而意外再次降临,是的,你没看错,1.4蒲/英亩的环比差,USDA确实给出了刷新市场对美豆单产预估下限的50.5蒲/英亩,当然也是对8月报告51.9蒲/英亩过高水平的修正。不过9月上旬最后一期生长优良率再度恶化至近6年同期次低,且美国南部阿肯色、密西西比及路易斯安那三州已开始收割,市场对10月单产的调整是否会陷入迷茫?不管怎么说,USDA9月报告给美豆甚至全球大豆市场进行了阶段性定性,美豆库存降至近7年低位的2亿蒲、库销比为仅次于2013/14年度的历史第二低4.52%,从目前的数据看大豆市场将连续第三个作物季节供不应求。

目前巴西西南部和巴拉纳州已经开始播种大豆, CONAB、ABIOVE、Datagro、Celeres等机构预估2022/23年度巴西大豆种植面积预增3%左右,产量预增19-22%;不过美国、澳大利亚、日本等多国气象局亦给出拉尼娜在南半球将持续至年底甚至明年初;针对南美,目前市场正处在丰产预期和三次拉尼娜博弈中:一方面南美丰产对市场的压制被美豆供应大幅调低削弱,另一方面拉尼娜的风吹草动也同样会被放大。

再来看国内。近段时间油脂油料板块整体呈现蛋白粕强于油料强于油脂、内盘强于外盘的格局。我们认为豆粕强势主要依赖以下几点:一7-10月大豆到港量下降,10-11月或成为大豆供应最紧张的时刻;二养殖利润回升,饲料需求较好,企业备货需求增加,豆粕快速去库,油厂挺价销售,豆粕现货卖方市场特性显著;三USDA美豆供应收紧的影响向全球豆系市场传导;四粕强油弱格局使得资金更倾向于粕类市场。具体来看:

大豆采购方面,随着油厂榨利回升,8月下旬起油厂采购量增加,截止9月8日,9月完成采购410万吨,10月完成采购860万吨,11月完成采购560万吨,12月完成采购120万吨,明年累计采购1180万吨。不过从目前的船期看9-11月大豆到港量不足2000万吨(过去6年均值2285万吨),而过去5年9-11月油厂大豆压榨量均值为2370万吨,从目前油厂榨利状态及旺季需求看后续或继续提升开机率,那么即使有每周50万吨的大豆抛储,在成交一般的情况下,未来三个月大豆供应增量仍不及需求增量,目前油厂大豆库存已降至460万吨,不排除后续降至300万吨的可能。另外随着人民币贬值,国内油厂成本负担增加或影响后续采购积极性。豆粕供需方面,7-8月油厂压榨产豆粕约1210万吨,而同期的豆粕表需高达1250万吨,导致油厂豆粕库存自100万吨以上降至60万吨附近。基差方面,6-8月份现货对9月合约基差回归,不过91合约之间价值差在主力合约移仓后在1月合约期现基差上体现,且随着现货供应收紧油厂挺价,1月基差快速拉升,部分地区破1000元/吨。月差方面,四季度大豆紧张供应预期下形成近强远弱格局,9-1月差和11-1月差不断走升。

上面我们对豆粕国内外市场现状做了分析,综合来看,USDA为美豆供需格局阶段性定性,宏观压制下CBOT大豆继续上涨动能不足;人民币贬值增加油厂进口成本,四季度豆粕或将继续呈现需求增量大于供应增量的状态,那么豆粕库存将进一步下滑,高基差、低库存状态下油厂挺价心态不变,中短期豆粕近强远弱格局将延续。

本文源自金融界